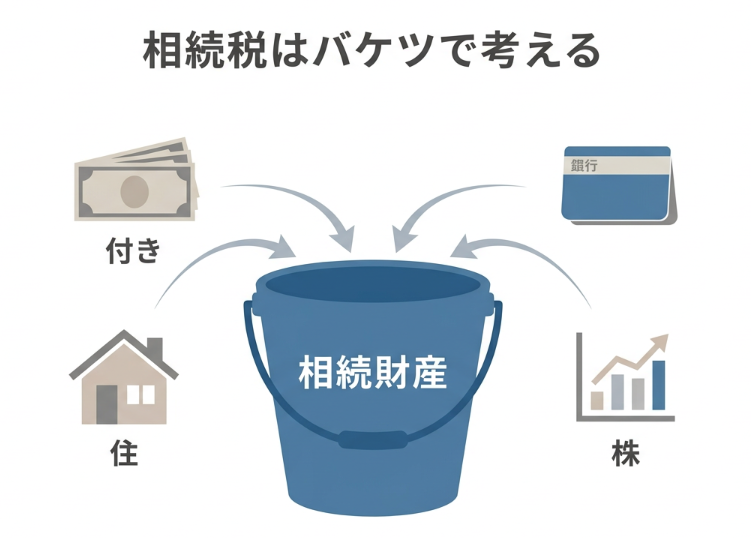

相続税の計算は「バケツ」でわかる!基礎控除の仕組みを解説

我が家は相続税がかかるのか?それともかからい?その境界線を考察します

「親が亡くなったら、相続税を払わないといけないの?」 そう不安に思っている方は多いはずです 。

実は、相続税の計算は「バケツ」をイメージすると簡単に理解できます 。 今回は、計算の入り口となる「基礎控除」について分かりやすく解説します。

ステップ1:すべての財産をバケツに入れる

まず、亡くなった方の財産をすべてバケツに入れるところからスタートします 。 現金、預金、不動産、株など…… 。

目に見えるものから見えないものまで、亡くなった日の「時価」で計算して、全部バケツに入れてください 。

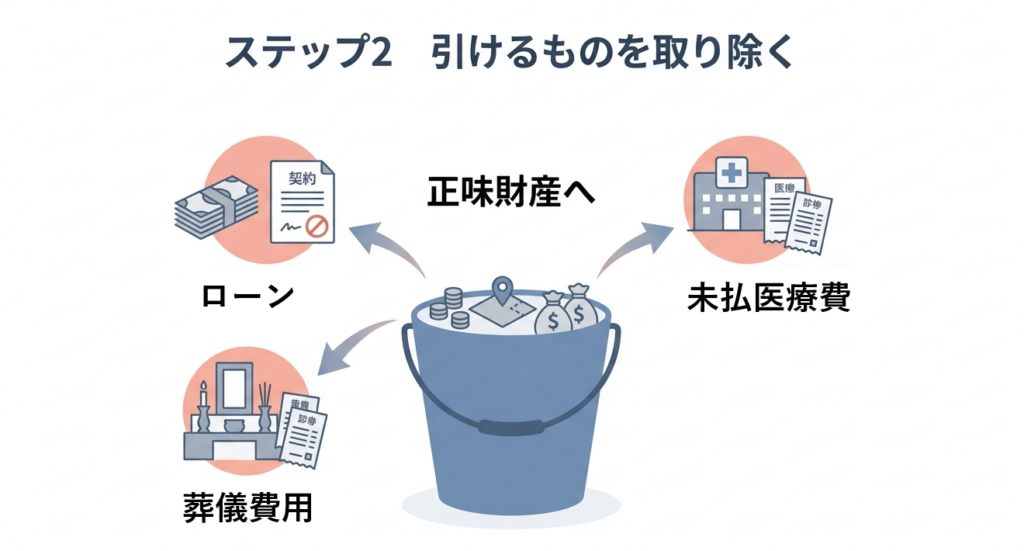

ステップ2:引けるもの(負債)を取り除く

次に、そのバケツの中から「引いてもいいもの」を取り除きます 。 いわゆる「マイナスの財産」です 。

銀行からの借入、未払いの医療費、葬儀費用など。 これらはバケツの中から外に出して、正味の財産を算出します 。

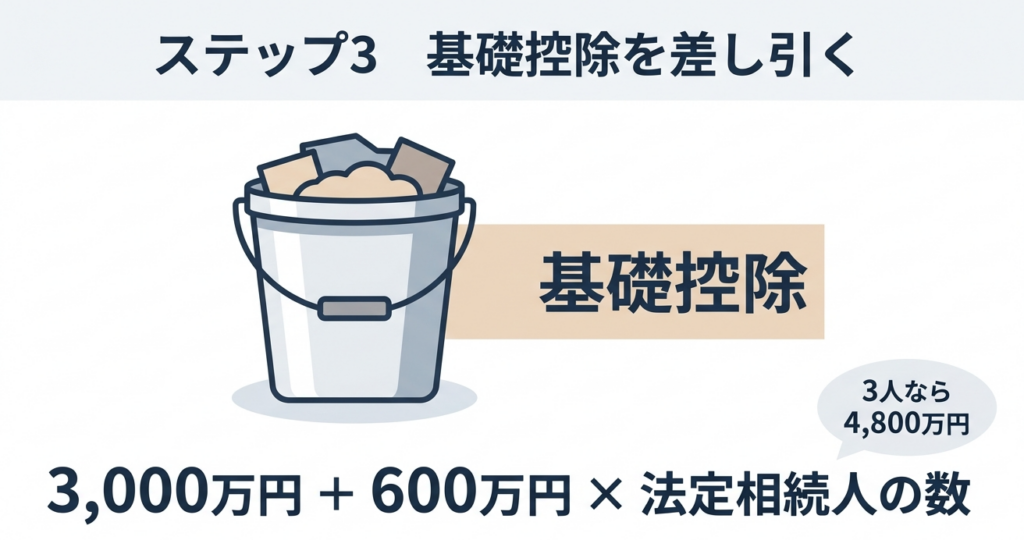

ステップ3:基礎控除を差し引く

バケツに残った財産から、さらに大きな金額を差し引きます 。 それが、国が認めてくれている非課税のボーダーライン「基礎控除」です 。

金額は「3,000万円 + 600万円 × 法定相続人の数」で決まります 。 例えば相続人が3人の場合、4,800万円が控除の枠になり、バケツから差し引けます 。

バケツが空っぽなら税金はゼロ。ただし「特例」には注意!

基礎控除を引いた後にバケツが空っぽなら、原則として相続税はかかりません 。 ただし、小規模宅地等の特例や配偶者控除特例などを使用する場する合は、たとえ相続税の計算がゼロであったとしても申告が必要になるので注意してください 。

税金は毎年税制改正があります。最近の行き過ぎたタワマン節税や亡くなる直前のかけ込み不動産投資は依然ほどの節税効果が薄れています。

よくご家族で話し合うことが肝要ですが、前提として家族皆が仲良くないと話し合いが進まないことがあります。日頃からのコミュニケーションが大事ですね。

親が認知症になったら、困ること。家族で話すべき3つの対策

親が認知症になると、預金があっても自由に使えなくなったり、不動産が売れなくなる可能性があります。これは特別な家庭の話ではなく、誰にでも起こり得ることです。 事例…

【実刑の可能性も】相続した土地を「小分け」に売ると犯罪?知らないと怖い無免許営業の境界線

「親から譲り受けた複数の土地、1つずつ売れば高く売れるはず」 「相続した広い土地を、分筆して小分けにして売ろう」 そう考えている方は、少し立ち止まってください。や…

\ 最新情報をチェック /